Retenciones Electrónicas:

Documento CFDI de Retenciones e información de Pagos

Todos los contribuyentes que retengan un impuesto están obligados a entregar un CFDI que avale esta acción, este documento contiene la información de las retenciones y pagos efectuados por los contribuyentes. Se prevén los siguientes casos para los Notarios:

- ISR en enajenación de bienes Inmuebles

- ISR en adquisición de bienes inmuebles

- IVA en construcciones no habitacionales

Datos principales del documento

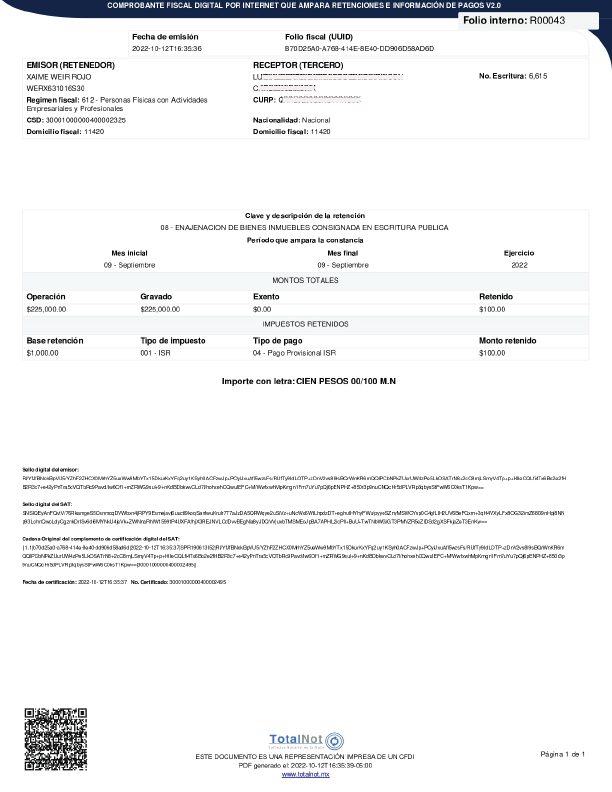

- Del emisor y receptor (Nombres, Apellidos, RFC, CURP, Código Postal y Porcentaje de participación)

- Montos totales

- Período

- Tipo de retención correspondiente

¿Cómo es?

Fundamento legal

Resolución Miscelánea Fiscal (RMF) Regla I.2.7.5.4:

- Establece que el documento electrónico de retenciones y pago es un comprobante fiscal digital electrónico distinto a la factura electrónica.

- Se puede emitir por cada evento o de manera anualizada.

- En el caso de honorarios, se puede omitir si la información de la factura ya fue incluida en una factura electrónica.

Su antecedente se encuentra en la Reforma Fiscal 2014, que involucra a la Resolución Miscelánea Fiscal para 2014 (RMF) y al Código Fiscal de la Federación (CFF).

Código Fiscal de la Federación (CFF) Artículo 29 primer párrafo:

Cuando las leyes fiscales establezcan la obligación de expedir comprobantes fiscales por actos o actividades que realicen, por lo ingresos que se perciban o por las retenciones de contribuciones que efectúen, los contribuyentes deberán emitirlos mediante documentos digitales.

Se integra por un conjunto de datos generales a los cuales se agrega al comprobante que corresponda a cada caso, algunos de los complementos que se prevén en el caso de Notarios son:

Fecha de cumplimiento

A más tardar el 31 de Enero del año inmediato siguiente al que se realizó la retención, se deben emitir los comprobantes de retenciones correspondientes. El SAT da la facilidad de comprobar todas las retenciones que se le emita a un mismo contribuyente, en un solo CFDI.

Sin costo adicional para los usuarios de FacturaNot.

Por último es importante considerar que este nuevo documento electrónico no es un comprobante de ingresos, egresos o de traslado, es un nuevo tipo de CFDI el cual no está ligado a la factura electrónica ni a ninguno de los otro tipos de documentos CFDI.

Los CFDI de retenciones e información de pagos, se validan en un portal distinto al resto de documentos, ya que su naturaleza y configuración es diferente. El portal de validación es el siguiente: